気づいた人だけ抜け出せる

かつてドラマ『ドラゴン桜』で、「お金持ちや政治家は、貧乏人には、そのままでいてほしいと考えている」「世の中の仕組みを知ってほしくない」というセリフがありました。

当時は大げさに聞こえたかもしれませんが、日銭欲しさに働くことに精一杯で、学ぶ余裕を奪われたまま日々をこなしていた若い頃の自分を思い出すと、その言葉が妙に胸に刺さります。

気がつけば、私たちは“考える時間”より“今日を生きるための労働”を優先させられ、知らないうちに「貧乏から抜け出しにくい仕組み」の中で生きています。

そういう仕組みを頭のいい富裕層や政治家たちがつくりあげたのです。

だからこそ、少しでも早くこの現実に気づいてほしい。

ここでは、僕自身の経験もふまえながら、日本で貧困が再生産されてしまう「貧乏人製造システム」4選をわかりやすく解説します。

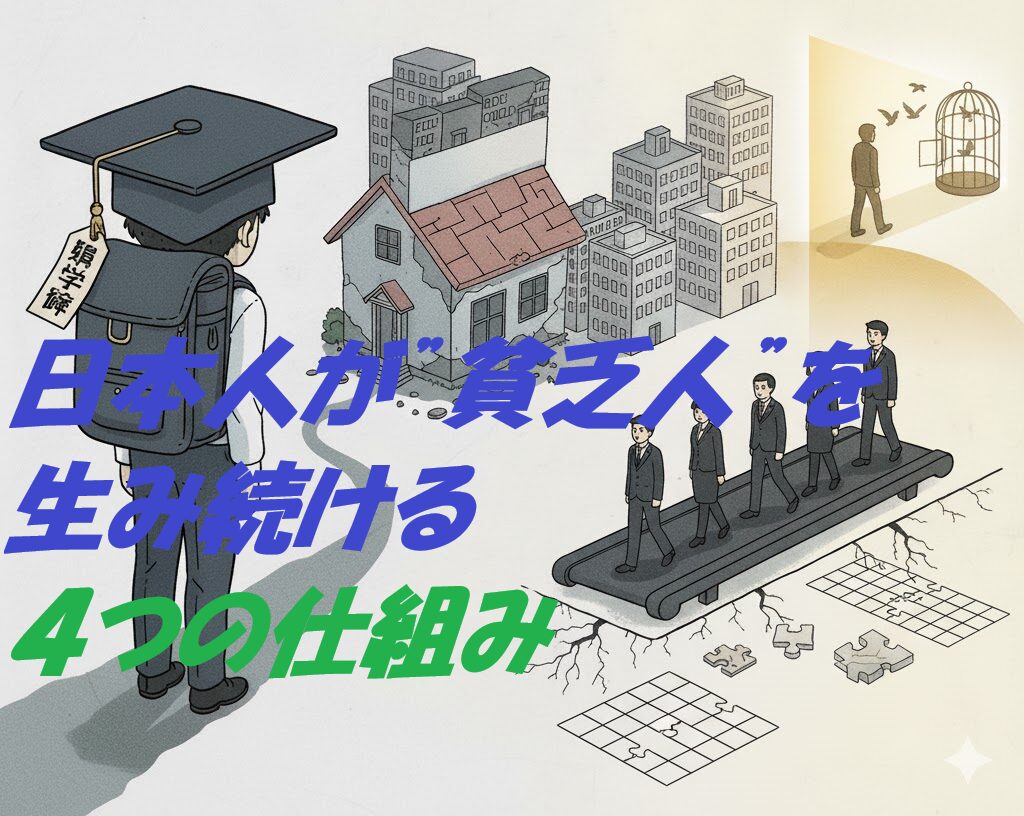

1・奨学金という名の“借金”

現在の日本では、大学や専門学校などで学ぶために奨学金を利用する学生が非常に多く、全体の約6割に達すると言われています。

本来「奨学金」と聞くと、教育を受けるための支援というイメージがありますが、実態の多くは無利子・有利子を問わず“借金”であり、卒業と同時に数百万円の返済義務を背負って社会に出ることになります。

平均的な借入額は300万〜400万円ほどで、20代前半の若者にとっては、とても重いスタートラインです。

この借金は、社会に出た瞬間から返済が始まり、返済計画が生活の中心になります。

「本当にやりたい仕事」よりも「返済できる仕事」を優先せざるを得ず、結果として選択肢が大きく制限されてしまいます。

こうして、若い頃から自由度を奪われ、安定的な収入を求めて長時間労働に向かわざるを得ない流れが出来上がります。

奨学金は“高等教育への投資”と美しく語られますが、返し終わる頃には30代後半〜40代。

働き続けることが前提となり、知らず知らずのうちに「一生労働者として生きるレール」に乗せられているのです。

これこそが、日本で“貧乏人が再生産される仕組み”のひとつだと言えるでしょう。

2・住宅ローン──「家」という名の35年拘束契約

日本では、家を買うことが“人生の安定”だと長い間語られてきました。

低金利や住宅ローン控除といった制度が「買ったほうがお得」というイメージを後押しし、多くの若者が30代前後で35年という超長期のローンを組みます。

しかし、その実態は「金融機関と住宅メーカーが仕組んだ長期的な労働力を確保するための仕組み」と言っても過言ではありません。

35年という期間は、単なる返済年数ではなく、”働き続けなければいけない前提をつくる縛り”でもあります。

毎月の返済がある以上、大胆な転職や失敗覚悟の起業は極めて難しくなり、生活の安定を優先せざるを得ません。

さらに、持ち家ゆえに簡単には引っ越しできず、住む場所に縛られることで、キャリアの選択肢が狭まってしまいます。

よく「最終的には資産になる」と言われますが、実際には建物の価値は年々下がり続け、多くの場合、ローン残高のほうが家の価値より高い状態が長く続きます。

つまり、家は“資産”ではなく、人生最大の負債になりやすい存在なのです。

これが、若者が自由な選択を取りにくくなる構造の根っこにあります。

…とはいえ、こう語る僕自身も家を購入したひとりです。だからこそ、この仕組みの現実と重さをより強く実感しています。気づいたときにはすでにレールに乗っていた――その感覚を多くの人に共有したいのです。

3・「会社員最強神話」が奪う起業精神

日本には長い間、「会社員こそ最も安定して優れた働き方だ」という価値観が強く刷り込まれてきました。

高度経済成長期から続く終身雇用や年功序列という制度は、一見すると庶民の生活を守る温かい仕組みのようにも見えます。

しかし裏を返せば、「会社にいれば安全」「会社を出れば危険」というメッセージを社会全体に植え付け、人々の冒険心や挑戦する意欲を徐々に奪っていく構造でもあります。

こうした価値観の中では、企業に勤め続けることが“正しい”とされ、それ以外の選択肢――副業、独立、起業、転職などは“リスクが高いもの”として扱われがちです。

結果として、多くの人が未知の世界に踏み出す勇気を持てず、現状維持を選ばざるを得ない心理状態に追い込まれます。

まるで、鳥を大きな鳥かごに入れて「ここが安全なんだよ」と言い聞かせておくようなものです。外の景色は見えているのに、その扉を自分で開ける発想さえ奪われていくのです。

この“会社員最強神話”は、個人が本来持っていたはずの創造性や好奇心を弱め、挑戦しないことを“美徳”としてしまう恐れがあります。

その結果、社会全体の上昇機会は減り、経済的階層の固定化をさらに強めてしまいます。

本当は誰もが可能性を持っているのに、「会社から出たら危険」という刷り込みによって、自ら自由を制限してしまう仕組みなのです。

4・お金の話はタブー──“無知こそ最大の支配力”

日本の教育システムでは、意図的かは別として金融リテラシーを教えないことが常態化しています。

学校で学ぶのは数学や歴史、国語などの基礎学問であり、お金の管理、資産形成、税金や投資の仕組みといった生活に直結する知識はほとんど教えれられません。

その結果、多くの若者は社会に出ても「お金の扱い方」をほとんど知らないままです。

この状況は偶然ではなく、知識の遮断によって無知な人を作り出すことで、支配層にとって都合の良い構造が維持されます。

お金のことを知らない人ほど、長時間労働や消費行動、借金などを当たり前のように受け入れやすく、コントロールしやすいからです。

さらに、この情報格差は富の永続化につながります。

資産を持つ人は投資や節税の知識を活用し、資産を増やし続ける一方で、知識を持たない人は貯蓄や投資の機会を逃し貧乏という状況が続くのです。

つまり、お金の知識がないと、自分で自由に選べるはずの道を選べず、知らないうちに社会の仕組みやルールに沿って生きるよう強制されてしまうのです。

言い換えれば、無知であることこそ、現代社会で自分の人生の舵を握られやすくなる最大の理由と言えます。

まとめ

日本では、奨学金、住宅ローン、会社員最強説、金融リテラシーの欠如といった構造によって、多くの人が知らないうちに「自由に選べない人生」を歩むようになっています。

しかし、この仕組みに気づき、学び、自分の選択肢を広げることができれば、抜け出すことは可能です。若いうちから知識を身につけ、自由な人生を選ぶ勇気を持つことこそ、貧困の再生産から脱却する第一歩なのです。

★次に読んでほしいおすすめ記事

【30代・40代必見】投資を始める前に知っておくべきお金の基本と最初の一歩

【20代・30代こそ必読】投資を始めるべき3つの理由と“最初の一歩”

コメント