現在日本に暮らす多くの人が「老後のお金って大丈夫かな…」と不安を抱えています。でも、その不安の正体をはっきり理解して、具体的に動き出す人はごくわずかです。

実際に何から手をつければいいのか分からず、時間だけが過ぎていくことも少なくありません。

必要な資金や、年金だけでは足りない現実を具体的に理解し、少額でも行動を始めることが安心につながります。

この記事では、老後に必要な資金の目安や年金だけでは不足する理由、貯金だけで間に合わない場合の対策として積み立て投資のメリット、そして面倒でも今から少しずつ行動する重要性まで、わかりやすく解説します。

老後に必要なお金はどのくらい?

例えば、60歳で仕事をリタイアしたとします。

年金だけで暮らす場合、生活費は月20万円程度、年間では240万円必要です。

65歳から平均寿命までの25年間で計算すると、必要な生活資金はおよそ6,000万円になります。

しかし、年金だけでは全額を賄うことは難しく、現状の平均受給額は月約15万円。

つまり、年間で約60万円、25年間で1,500万円の不足が出ます。

この不足額を「老後資金ギャップ」と呼びます。

老後の生活を送るために必要な総額6,000万円が、公的な収入である年金と、自分で用意すべき不足額にどう分かれているかを表した図です。

| 項目 | 金額 | 割合 (6,000万円に対する) | 備考 |

| 老後必要資金(合計) | 6,000万円 | 100% | 豊かな老後に必要とされる試算額 |

| 年金受給見込み | 4,500万円 | 75% | 公的年金で賄える部分 |

| 不足金(自己準備額) | 1,500万円 | 25% | 積立や投資で用意すべき目標額 |

※実際の数字は生活スタイルや年金改定で変動しますが、目安として考えると分かりやすいです。

年金は本当に減るのか?

年金の支給額は以下の理由で今後減る可能性があります。

・少子高齢化の進行:現役世代(支える側)の人口が減り、年金受給者(支えられる側)の人口が増え続けている。

・財源の確保:この人口構造の変化に対応し、将来にわたって年金財源がなくならないように、年金給付額を調整する必要ある。

例えば、今の年金受給額が月15万円だとしても、将来的には生活費の半分ほどしかカバーできない可能性があります。

- もし月15万円→月12万円になった場合、年間で36万円不足

- 65歳から90歳までの25年間で、合計900万円の不足

このように、年金だけに頼ると老後の生活はかなり厳しくなることが具体的に見えてきます。

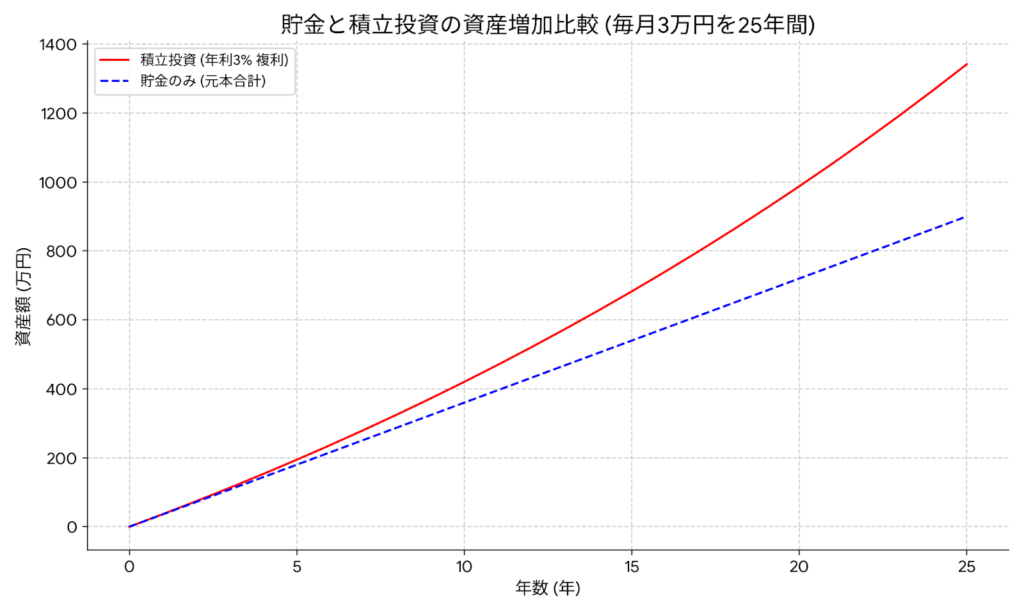

対策は?積み立ての力

不足額を埋めるには、貯金だけでは時間がかかり現実的に厳しいです。

例えば、毎月3万円を25年間貯金した場合、元金は900万円です。

しかし、投資で積み立てると、年利3%で運用すれば1,500万円以上に増やせる可能性があります。

- 貯金:元金のみ増える

- 積み立て投資:複利でお金が増える

- 同じ月3万円でも、投資なら不足額をカバーできる可能性が高くなる

★複利の力を味方にすれば、老後資金のギャップは現実的に埋めやすくなります。

4. 行動を起こすことの大切さ

僕自身、行動に移すまで時間がかかりました。老後資金について興味はありいろいろ調べたりはしていたのですが、

「また今度やればいいか」と先延ばしにしていた時期もあります。

でも、始めなければ何も変わりません。

どうせやるなら、早い方が有利です。時間は資産形成にとって最大の味方なのです。

まず何から始めるのか

ここまで読んでくれたのなら興味はあるのだと思います。それでもまだ「面倒くさいな…」と思っているかもしれません。

でも、重要なのは 小さくても行動すること。

- 自分の老後に必要な資金の目安を確認

- 年金の受給見込みと不足額を計算

- 毎月いくら積み立てるかを決める

- 積み立て投資の口座を開設して少額からスタート

★面倒くささを乗り越えて、まず一歩を踏み出すこと。それだけで、将来の安心感は大きく変わります。

まとめ

- 老後資金は不足する可能性が高い

- 年金だけに頼らず、自分で資産形成を考える必要がある

- 貯金だけでなく、積み立て投資を活用する

- 行動を先延ばしにせず、まず始める

もし今動かなければ、将来後悔することになるかもしれません。

もし興味が出たのなら投資の仕組み【株・投資信託・ETFの違いとは】も解説しています。

★次に読んでほしいおすすめ記事

【NISA完全ガイド】これから始める人必見!長期投資があなたの未来を変える理由と、新NISAの厳選3大メリット

コメント